確定申告が終わってホッとしたのも束の間、「住民税の通知」や「事業税の納付書」があとから届いて驚いた経験はありませんか?実は、これらの税金は“確定申告をしたあと”に課税される仕組みになっています。本記事では、住民税・事業税の仕組みや計算方法、申告との関係性をわかりやすく解説します。

フリーランス

🟡 フリーランスの確定申告

📌 面倒を最小化して本業に集中するための、現実的な税対策ガイド

├─ フリーランスの確定申告とは?はじめてでもわかる仕組みと流れ

├─ フリーランスの必要経費とは?計上ルールとグレーゾーンの考え方

├─ 青色申告と白色申告の違いとは?フリーランスはどちらを選ぶべきか

├─ 開業届と青色申告承認申請書の書き方|提出タイミングも解説

├─ フリーランスの確定申告に必要な書類一覧【2025年最新版】

├─ 確定申告とか、マジでめんどくさすぎる|それでもやるしかない人の逃げ道

├─ 国民健康保険・国民年金の節税ポイント【控除の種類まとめ】

├─ 住民税・事業税の計算方法|確定申告後にくる税金の正体

└─ 確定申告でよくある失敗とその対策【実体験ベース】

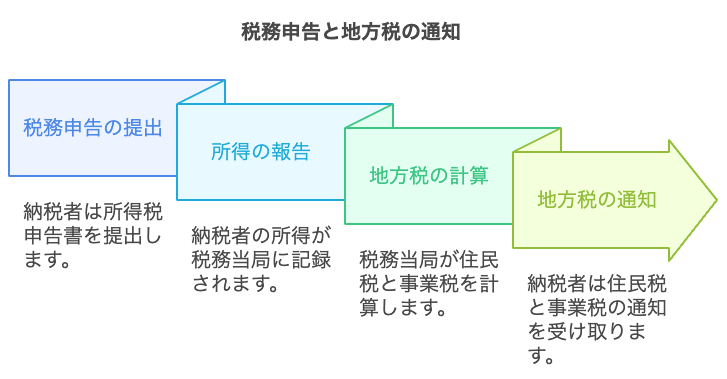

確定申告後にくる税金とは?

確定申告で税金を納めたはずなのに、数ヶ月後に「住民税」や「事業税」の納付書が届いて驚いた経験はありませんか?実は、確定申告によって申告されるのは“所得”であって、それを元に算出される地方税(住民税・事業税)はあとから通知が届く仕組みになっています。

確定申告で税金が「完了した」と思いがちな理由

確定申告で所得税を納めると、「税金はこれで終わった」と感じてしまう人も多いでしょう。e-Taxで納税手続きまで完了すれば、手続き上は一段落したように思えます。

しかし、確定申告は“税務署(国)に対する所得報告”にすぎず、その情報は各自治体へも共有され、住民税や事業税の課税に使われます。このため、「終わったはずの確定申告」が数ヶ月後に別の税金という形で跳ね返ってくるのです。

住民税・事業税があとから届くのはなぜ?

確定申告が終わった後、3〜6月ごろに各自治体から「住民税の納付書」や「事業税の通知書」が郵送されます。これらの税金は、申告された所得情報をもとに各自治体が独自に計算・課税するため、国税とはタイミングも請求方法も異なります。

また、自治体によって税率や控除内容が異なることから、通知が届くタイミングや金額に差が出ることもあります。

住民税の仕組みと計算方法

住民税は、確定申告で申告した所得に基づき、市区町村や都道府県から課税される地方税です。基本的には前年の所得に対して課税され、通知と納付は翌年に行われます。ここでは、住民税の構造と計算方法を具体的に解説します。

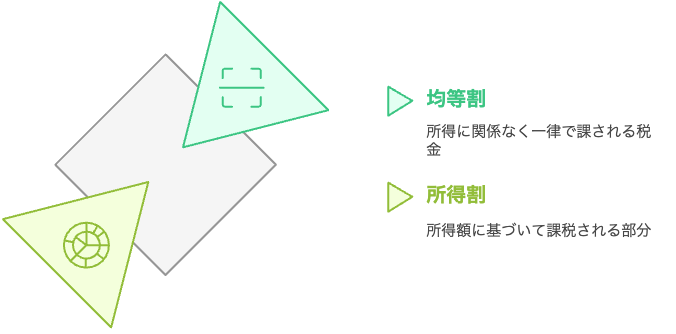

均等割と所得割の2つの内訳

住民税には大きく分けて「均等割」と「所得割」という2つの構成要素があります。

- 均等割: 所得に関係なく一律で課される税金(概ね年額5,000円〜6,000円前後)

- 所得割: 所得額に応じて課税される部分で、これが住民税の大半を占める

この2つを合算した金額が、住民税として通知・請求されることになります。

所得割の計算方法と税率

所得割は、次のような計算式で算出されます:

課税所得 × 税率(概ね10%)= 所得割額

住民税の税率は、以下のように市区町村税と都道府県税を合算した合計になります:

| 区分 | 税率の目安 |

|---|---|

| 市区町村民税 | 6% |

| 都道府県民税 | 4% |

| 合計 | 10% |

たとえば課税所得が300万円の場合、住民税は概ね30万円程度になる計算です(控除前の単純計算)。

控除の適用で税額はどう変わる?

住民税にも所得税と同様に、各種の控除が適用されます。主な控除項目は以下のとおりです:

- 基礎控除(原則43万円)

- 配偶者控除・扶養控除

- 社会保険料控除

- 医療費控除・生命保険料控除など

これらの控除額が課税所得から差し引かれた上で、最終的な所得割が算出されます。控除をしっかり適用することで、住民税額も大きく変わるため、申告時の入力ミスには要注意です。

事業税の仕組みと計算方法

事業税は、フリーランスや個人事業主など「事業所得がある人」に対して課される地方税です。確定申告後に住民税とともに納付通知が届くことが多いものの、条件によっては非課税になるケースもあるため、仕組みを正確に理解しておくことが重要です。

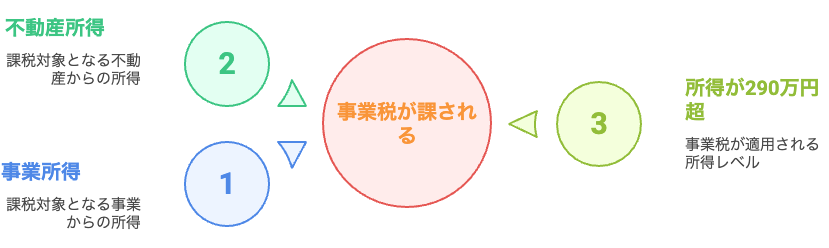

事業税が課される条件とは?

事業税が課されるのは、以下の2つの条件を満たした場合です:

- 事業所得または不動産所得がある

- その年の所得が「290万円超」である

つまり、副業で得た雑所得や、年間の所得が290万円以下の場合は、事業税が課税されません。開業初年度は経費が多く利益が少ないため、非課税になるケースもよくあります。

所得控除後の課税所得の計算

事業税は、必要経費を引いた後の所得からさらに「事業主控除(年間290万円)」を差し引いた金額に課税されます。

課税所得 = 事業所得 - 事業主控除(290万円)

この課税所得に、職種ごとの税率をかけて算出されるのが事業税です。

職種によって異なる税率に注意

事業税の税率は一律ではなく、業種によって異なります。主な業種ごとの税率は以下の通りです:

| 業種区分 | 税率 |

|---|---|

| 卸売業 | 0.715% |

| 小売業 | 0.995% |

| サービス業(デザイナー、ライターなど) | 5.0% |

特に注意すべきは「サービス業」の区分で、税率が5%と高めに設定されている点です。自分の業種がどれに該当するかを確認しておかないと、想定以上の請求がくる可能性があります。

住民税・事業税の納付タイミングと支払い方法

住民税や事業税は、確定申告後すぐに支払うわけではなく、各自治体から納付書が届いて初めて納付が始まります。このセクションでは、納付通知のタイミングや支払い方法、実務でよくある選択肢を整理して解説します。

納付書が届く時期と支払い期限

住民税・事業税の納付書は、通常6月頃に市区町村から送付されます。ただし、申告内容によっては発送が遅れるケースもあり、7月や8月になることもあります。

支払い期限は自治体によって異なりますが、一般的には次のようなスケジュールです:

| 期別 | 支払期限 |

|---|---|

| 第1期 | 6月末〜7月上旬 |

| 第2期 | 8月末頃 |

| 第3期 | 10月末頃 |

| 第4期 | 翌年1月末頃 |

事業税も同様に、年2回や4回に分けて納付できるケースが多く、納付書に記載された期限までに対応する必要があります。

一括と分割、どちらが得か?

住民税・事業税は一括払いも可能ですが、分割納付を選ぶ人も多くいます。税額に利息や割増金は発生しないため、資金繰りを優先する場合は分割も合理的です。

一方で、一括納付してしまえば「払った感」が明確になるため、翌年のキャッシュフロー設計がしやすくなるというメリットもあります。

- 資金に余裕がある → 一括納付でスッキリ

- キャッシュを温存したい → 分割で安全運用

クレカ納付・口座振替の選択肢

最近では、以下のような納付方法が選べる自治体も増えています:

- クレジットカード決済(Yahoo!公金支払いなど)

- コンビニ納付(バーコード付き納付書)

- 口座振替(事前申し込みが必要)

- スマホ決済アプリ(PayPay、LINE Payなど)

ただし、手数料がかかる支払い方法もあるため、自治体の案内をよく確認したうえで最適な方法を選ぶようにしましょう。

知らないと損する!住民税・事業税の注意点

住民税・事業税は、単に計算された金額を支払うだけではありません。通知が来ないケースや制度上の例外・特例を知らずにいると、後からトラブルや損失につながることもあります。このセクションでは、意外と見落とされがちな注意点をまとめます。

課税通知が来ないケースと対応策

確定申告後、通常は自治体から6月〜7月に納付書が届きますが、以下のような理由で通知が届かない場合もあります。

- 住所変更が確定申告書に正しく反映されていない

- 開業届が出ておらず自治体側で事業者として認識されていない

- そもそも税務署側からデータが届いていないトラブル

納付書が届かないまま放置していると、延滞金が加算される可能性があります。6月末を過ぎても何も届かない場合は、念のため自治体に確認を取るのが安全です。

前年赤字でも均等割は発生する

住民税は「所得割」と「均等割」の2つで構成されています。たとえ赤字で所得割がゼロになっても、均等割は原則として課税されます。

たとえば前年の所得がマイナス(赤字)だったとしても、以下のように均等割は発生します:

| 項目 | 税額 |

|---|---|

| 市区町村民税(均等割) | 3,500円 |

| 都道府県民税(均等割) | 1,500円 |

| 合計 | 5,000円 |

「赤字だから税金ゼロ」と思い込んでいると、後で通知が来て驚くことになります。

開業初年度は事業税がかからない場合もある

開業初年度に事業税がかからない理由として多いのが、次の2つです。

- 事業所得が290万円未満だった(非課税)

- 申告から自治体の認識までにタイムラグがあった

とくに開業1年目は売上も少なく、必要経費も多いため、事業税の課税対象にすらならないケースが多々あります。そのため「事業税ってかかったことないな」という人も、2年目以降は油断せず事前に計算しておくことをおすすめします。

▶︎ 節税を意識するなら、そもそもの申告制度(青色か白色か)も重要です。詳しくはこちら。

まとめ|確定申告で終わりじゃない税金に備える

住民税や事業税は、確定申告が終わったあとに“忘れた頃に”やってくる税金です。申告時に納めるのは所得税であり、地方税はその後に各自治体から計算・通知されるという仕組みを知らないと、想定外の出費に焦ることになります。

ただし、事前に税額の目安を把握しておけば、スケジュールも資金繰りも予測可能です。「確定申告で終わり」と思わずに、住民税・事業税の仕組みまでしっかり理解し、備えておくことが重要です。

特に開業したばかりのフリーランスや副業で事業所得が出始めた人にとっては、“課税されるかどうか”のラインも大きなポイントになります。今後の納税タイミングと金額を冷静に把握し、キャッシュフロー管理に役立てましょう。